Dívida e Endividamento: Da Alavanca ao Colapso — O Guia Completo para Restaurantes em 2025

“Vou pegar um empréstimo para reformar o salão, aumentar meu delivery, investir pesado — meus clientes vão pagar isso em poucos meses.” Esse pensamento levou milhares de restaurantes ao sucesso… e dezenas de milhares à falência entre 2020 e 2025. Dívida pode ser alavanca, mas virou a maior armadilha do setor — e ficou ainda mais letal neste ciclo global de juros elevados, margens apertadas e competição brutal.

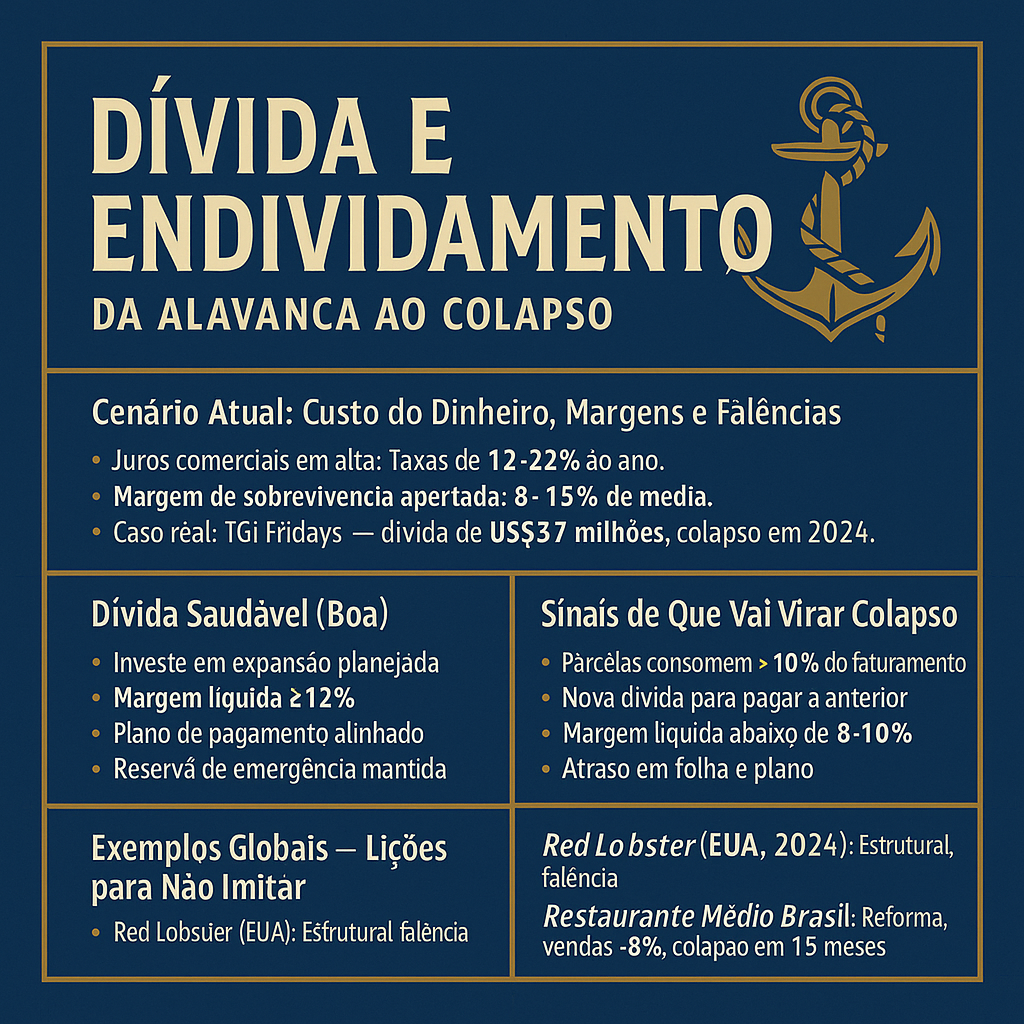

1. O Cenário Atual: Custo do Dinheiro, Margens e Falências

Juros comerciais em alta: Taxas de 12-22% ao ano viraram padrão até para restaurantes sólidos nos EUA, Europa e Brasil.

Margem de sobrevivência apertada: Margem líquida média global abaixo de 10% em Full Service, 10-15% em Fast Casual, 8-12% no Brasil.

Caso real: TGI Fridays (EUA) — dívida de US$37 milhões para expansão, só US$6 milhões em ativos, colapso, fechamento de 134 unidades em 2024.

No Brasil: 37% dos restaurantes com dívida ativa, metade sem plano de pagamento; 28% dos que quebraram em 2024 tinham dívida alta com margem baixa.

2. Quando a Dívida é Aliada (e Quando é Inimiga Mortal)

Dívida saudável (Boa)

Dívida arriscada (Ruim)

Investe em expansão planejada, equipamento, reforma

Cobre buraco de folha, fornecedores atrasados, prejuízo

Margem líquida ≥ 12% com fluxo garantido

Margem apertada < 10%, operação sufocada

Plano de pagamento alinhado ao fluxo

Parcelas “apertando” caixa, recorrendo a novos empréstimos

Reserva de emergência mantida

Sem reserva ou plano de contingência

ROI comprovado maior que o custo do juro

Projeção otimista sem base sólida

3. Os Verdadeiros Números da Armadilha

Benchmark 2025: Relação Dívida x Faturamento

Indicador

Saudável

Atenção

Crítico

Dívida/Faturamento Anual (%)

≤20

20-40

>40

Parcela/Faturamento Mensal (%)

≤5

5-10

>10

Margem Líquida (%)

≥15

10-15

<10

Exemplo: Restaurante com faturamento R$1,8 milhão/ano

Dívida até R$180.000 (parcela até R$6.000/mês): zona verde

Dívida de R$900.000 (parcela R$30.000/mês): zona vermelha, impossível pagar sem sacrificar tudo

Cartão corporativo e cheque especial: taxas de 120-180% a.a. — armadilha mortal! Use só em absoluta emergência e quite em até 30 dias.

4. Sinais de Que o Endividamento Vai Virar Colapso

Parcelas consomem mais de 10% do faturamento? Já está na zona vermelha.

Nova dívida para pagar a anterior? Espiral descendente — o colapso é só questão de tempo.

Margem líquida abaixo de 8-10%? Dificilmente vai conseguir pagar o juro.

Atraso em folha e fornecedor? Perde fornecedores, fornecedores cobram mais caro e clientes percebem a piora.

Sem reserva de emergência (três meses de despesas)? Qualquer imprevisto — aparelho quebra, crise, embargo — vira uma crise fatal.

5. Exemplos Globais — Lições Para Não Imitar

Red Lobster (EUA, 2024): Dívida estrutural, crescimento “financiado” há anos, resultado: Chapter 11, dezenas de lojas fechadas e milhares de empregos perdidos.

Restaurante Médio Brasil: R$200 mil de empréstimo para reforma. Vendas subiram só 8% (projeção era 30%). Parcelas R$8.500/mês consumiram todo o lucro, novo empréstimo em menos de 1 ano — fechou em 15 meses.

Hamburgueria (Brasil, case positivo): Endividamento controlado (≤10% do faturamento), margem 14%, dívida quitada em 12 meses — crescimento saudável.

6. O Custo Real do Juro — Cuidado Com o Efeito “Bola de Neve”

Modalidade

Taxa a.a.

Parcela (R$ 100 mil, 24x)

Total Pago

Juro Total

Banco comercial

36%

R$5.850

R$140.400

R$40.400

Financiamento BNDES

12%

R$4.700

R$112.800

R$12.800

Cartão corporativo

120%

R$11.200

R$268.800

R$168.800

Ou seja, a escolha do crédito pode custar até o dobro do valor principal!

7. Diagnóstico de Endividamento — Mapeie Agora

Passo a Passo:

Liste todas as dívidas: valor, parcela, taxa de juros, finalidade.

Aumente ticket médio: acrescente combos, upsell, explore produtos com maior margem.

Energia e serviços: digitalize e renegocie contratos de telefone, internet, plataformas de entrega.

Meta: aumentar margem líquida em pelo menos 3 pontos percentuais em 90 dias.

Fase 3 — Recomposição de Caixa e Retomada (Dias 30-90)

Monte reserva mesmo endividado — reforce fundo de emergência.

Pause todo investimento não essencial; priorize lucro para abater dívida.

Foque na operação principal: muitas dívidas cresceram apostando em “milagres” fora do core business.

9. Checklist Completo de Risco e Ação

Você contraiu dívida sem calcular ROI exato?

Sua margem atual é suficiente para pagar parcelas e rentabilizar o negócio?

Seu empréstimo foi para corrigir prejuízos, não para investir?

Tem reserva para 3 meses imprevistos?

Seu fluxo de caixa projetado é positivo nos próximos 18 meses?

Se qualquer resposta for “não”, ajuste imediatamente.

10. Como Nunca Mais Cair na Armadilha

Crédito só para investimento produtivo com ROI claro.

Margem líquida mínima de 12% para cada real emprestado.

Parcela nunca pode passar de 5% do faturamento mensal.

Tenha fundo de emergência antes de contrair qualquer dívida.

Nunca use cartão (rotativo/crédito PJ) — são taxas de usura.

Sempre simule cenários pessimistas antes de fechar contrato.

11. Ferramentas Digitais e Gestão para Evitar a Bola de Neve

Use ERPs para acompanhar dívidas, margens, vencimentos e projeções.

Automatize fluxo de caixa e alerta para gastos acima da projeção.

Simule o impacto do crédito em planilhas: calcule o ponto de equilíbrio real.

12. Planos de Contingência (Casos Reais)

Exemplo Brasil: Restaurante sofreu embargo sanitário, operação fechada 12 dias. Dívida alta, sem reserva, atrasou folha e fornecedores — perdeu equipe e parte da clientela fixa.

Exemplo Mundial: Rede Fast Casual sofreu ataque digital no sistema de vendas; manual alternativo e reserva de caixa mantiveram a operação, pagaram despesas e evitaram agravar o endividamento na crise.

13. Conclusão: Dívida Não é Vilã, Mas Cobra Caro de Quem Não Mede os Riscos

Em 2025, restaurante que não domina seus números, confunde faturamento com lucro e confia em projeções otimistas quebra — no primeiro impacto ou devagar, mês após mês. A diferença entre usar a dívida para crescer e ser engolido por ela está no diagnóstico rigoroso e na disciplina radical nas finanças!

Seja obsessivo com os indicadores, plano de pagamento e fluxo de caixa. Só assim, sua dívida pode impulsionar seu ataque — e não se transformar numa âncora que afunda o seu negócio.

Se você quer assumir o comando financeiro do seu restaurante, fazer o Diagnostys Grátis vai te mostrar exatamente o que começar a medir para decidir com base em dados e lucrar mais.

Compartilhar

Está gostando do conteúdo? Compartilhe clicando abaixo:

Ajudamos donos de restaurantes a tomarem o controle financeiro do negócio e transformarem a operação em uma máquina de rentabilidade previsível.

Gestão é comando: o que você não mede, te governa.